Crédito Rural e ESG: restrições de acesso por questões sociais, ambientais e climáticas já estão valendo

Entenda como a Resolução 140 do Banco Central traz uma mudança importante ao Manual do Crédito Rural, tornando as conformidades sociais, ambientais e climáticas exigências para a liberação de crédito

Os valores e condições de acesso ao crédito rural, com juros e prazos, por meio do Plano Safra 2022/2023, serão divulgados nos próximos dias pelo Governo Federal.

E uma das novidades para ter acesso ao crédito rural neste ano é uma mudança no MCR (Manual de Crédito Rural), por meio da Resolução 140 do BCB (Banco Central do Brasil).

Esta resolução dispõe sobre a criação da seção 9 (impedimentos sociais, ambientais e climáticos) capítulo 2 (condições básicas) do MCR.

Por isso, é importante você entender como a Resolução 140 do Banco Central pode influenciar na obtenção do crédito rural. Confira!

O que é o Manual de Crédito Rural?

O Manual de Crédito Rural é o documento onde estão as normas de acesso ao crédito rural, aprovadas pelo Conselho Monetário Nacional e divulgadas pelo Banco Central do Brasil.

Para um produtor ter acesso ao crédito rural, é necessário consultar o MCR, para que, assim, possa cumprir todas as normas que ele exige e evitar problemas com o governo federal.

O MCR é dividido em capítulos e seções, onde se determina os tipos de crédito rural, quem pode ter acesso, os instrumentos de crédito rural (cédulas, notas) e taxas vigentes.

Além disso, o Manual de Crédito Rural versa sobre garantias, a exemplo da fiança, aval, alienação fiduciária, penhora, hipoteca, seguro rural, Proagro e proteção de preço.

O manual define a classificação dos produtores rurais, divididos em:

- pequeno produtor: renda bruta anual de até R$ 500 mil;

- médio produtor: de R$ 500 mil até R$ 2,4 milhões;

- grande produtor: acima de R$ 2,4 milhões.

O Plano Safra estabelece para cada categoria os montantes disponíveis para crédito, com taxas de juros e prazos, baseado nas regras do Manual de Crédito Rural.

Independente de como se obteve o crédito rural, é preciso que os beneficiários cumpram com os pagamentos em dia e sigam o que foi planejado no projeto para obtenção do crédito.

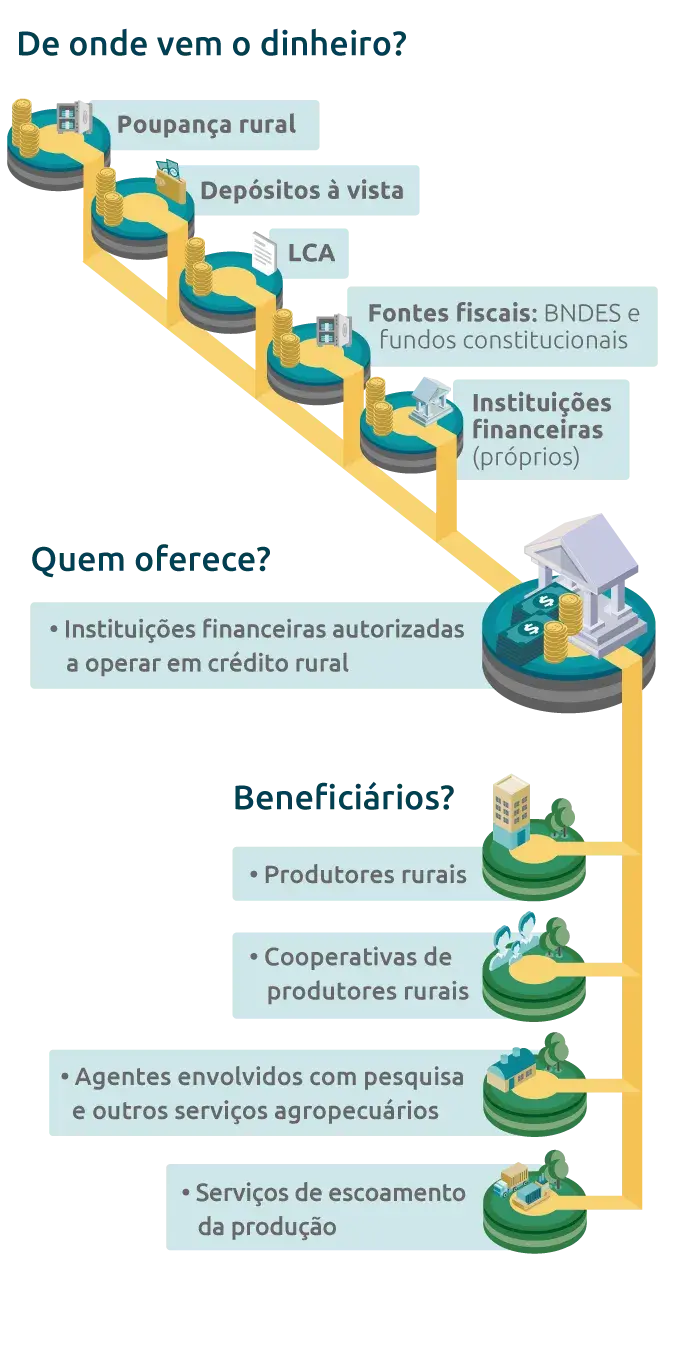

Como obter crédito rural?

Para obter crédito, o produtor precisa entrar em contato com um agente financeiro autorizado pelo Banco Central do Brasil para operar com o crédito rural.

Como agente financeiro entende-se bancos públicos ou privados, além de cooperativas de crédito e agfintechs (startups do agronegócio que atuam com crédito rural, por exemplo).

O nível de exigência varia de acordo com a modalidade de crédito e também conforme a instituição financeira, que pode pedir, ainda, a penhora de bens, hipoteca, alienação fiduciária ou avalista.

Agricultores familiares, por exemplo, precisam ter uma DAP (Declaração de Aptidão ao Pronaf) entre as documentações para dar entrada no pedido de liberação de crédito.

Os documentos básicos para solicitação do crédito rural são:

- declaração do ITR (Imposto Territorial Rural);

- CCIR (Certificado de Cadastro de Imóvel Rural);

- cópia de matrícula da propriedade;

- outorga de água, para áreas com irrigação;

- CAR (Cadastro Ambiental Rural);

- DAP;

Pode ser exigido ainda a idoneidade do tomador do empréstimo, apresentação do orçamento, plano ou projeto e a observância das recomendações e restrições do zoneamento agroecológico, dentre outros, conforme a instituição financeira.

Impeditivos sociais, ambientais e climáticos no MCR

O principal objetivo da criação de impeditivos sociais, ambientais e climáticos na liberação do crédito rural no âmbito do MCR é a mitigação de riscos à estabilidade financeira.

Isso porque iniciativas relacionadas com o conceito de finanças sustentáveis ocupam cada vez mais a agenda de bancos centrais e de reguladores financeiros em todo o mundo.

Os efeitos das mudanças climáticas têm sido sentidos em todo o globo, e não só elas expõem o sistema financeiro, mas também os riscos sociais e ambientais.

Por conta desses problemas, a economia de diversos países tem sido afetada a curto e longo prazo, com alterações imprevistas nas variáveis macroeconômicas.

No Brasil, a contribuição das atividades agropecuárias ao desenvolvimento sustentável no país é discutida desde o marco regulatório do crédito rural (Lei nº 4.829/1965).

Tais discussões resultaram na criação de diversas políticas públicas para equilibrar o uso das terras com a proteção ambiental e social, aliadas ao crédito rural.

Até que em 15 de setembro de 2021, o Banco Central do Brasil publicou a Resolução 140, de caráter mais exigente e ao mesmo tempo preventivo no que se refere aos riscos inerentes à emissão do crédito rural e ao pagamento dos empréstimos.

O que consta na Resolução 140 do BCB?

A Resolução 140 do BCB dispõe sobre a caracterização de empreendimentos com restrições de acesso ao crédito rural devido a problemas sociais, ambientais e climáticos.

Pelas novas normas no MCR, é vedado o acesso ao crédito a quem não esteja inscrito no CAR ou esteja com esse documento cancelado.

Também será negado o crédito rural à propriedade inserida total ou em parte em Unidades de Conservação, a não ser que haja Plano de Manejo da Unidade de Conservação.

Este impedimento se aplica apenas a empreendimento inserido total ou parcialmente em imóvel cujo processo de regularização fundiária tenha sido concluído.

Imóveis rurais que estejam parcial ou totalmente em terras indígenas também não recebem crédito rural, mas deve ser observado o seguinte:

- são consideradas terras indígenas aquelas já homologadas na forma do art. 5º do Decreto nº 1.775, de 8 de janeiro de 1996;

- o descrito acima não se aplica aos casos em que o proponente pertença aos grupos tribais ou às comunidades indígenas ocupantes ou habitantes da terra indígena na qual se situa a área do empreendimento.

Situação semelhante se aplica a territórios quilombolas: a diferença é que neste caso a norma atende ao disposto no art. 68 do Ato das Disposições Constitucionais Transitórias e no Decreto nº 4.887, de 20 de novembro de 2003.

As áreas rurais dentro do bioma Amazônia que possuem restrição de crédito são as enquadradas nestas situações:

- com embargo vigente pelo Ibama (Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais Renováveis);

- que estejam em operação de financiamento ao amparo do PNRA (Programa Nacional de Reforma Agrária) e com restrição por desmatamento ilegal.

Pessoas físicas ou jurídicas inscritas na lista do trabalho análogo ao escravo do Ministério do Trabalho, com decisão final sobre a acusação, também não recebem crédito rural.

Efeito da Resolução 140 do BCB no crédito rural

A Resolução 140 do BCB na emissão do crédito rural gera efeitos diversos, mas acabam sendo complementares na área de atuação de quem emite e de quem recebe o crédito.

Para instituições financeiras que emitem o crédito rural, a resolução exige que elas sejam mais criteriosas em suas escolhas de quem receberá dinheiro emprestado.

Ao mesmo tempo, impõe que haja um monitoramento constante da manutenção dessas normas e que tais informações relativas ao cumprimento da resolução sejam verídicas.

No fim, o cumprimento dessas normas acaba sendo benéfico para essas instituições, pois reduz o risco de um calote, o que eleva a estabilidade do sistema financeiro.

Quem solicita o crédito, por sua vez, precisa desenvolver boas práticas agrícolas que favoreçam à proteção ambiental, a responsabilidade social e a estabilidade climática.

Neste sentido, a Resolução 140 do BCB deve promover mais responsabilidade das instituições financeiras ao exigir que o crédito rural seja dado a quem atua com boas práticas no campo.

E para quem está em conformidade com essas exigências, essa mudança traz mais oportunidades, além de valorizar produtores que adotam boas práticas e responsabilidade ambiental e social.

A Resolução 140 do BCB no contexto ESG

O cumprimento das normas da Resolução 140 do BCB resultam no desenvolvimento de práticas de ESG (ambiental, responsabilidade social e governança, na sigla em inglês) de ambas as partes – quem concede e quem recebe o crédito.

O sistema financeiro já tem se preocupado com o ESG, em especial relativo ao sequestro de carbono na atmosfera, principal causa das mudanças climáticas, que representam risco constante à estabilidade das atividades econômicas em todo o mundo.

Portanto, a Resolução 140 do BCB representa mais uma ferramenta de política pública que favorece e exige que tais práticas de ESG sejam cumpridas para que seja concedido o crédito rural.

E com o maior desenvolvimento dessas práticas, a tendência é que o Brasil se consolide como um dos principais geradores de outro crédito, o de carbono, que promete ser a próxima commodity do agronegócio brasileiro.

Conclusão

As mudanças no Manual de Crédito Rural, geradas pela Resolução 140 do BCB, representam um grande avanço tanto para o setor financeiro quanto para o agronegócio brasileiro.

É sinônimo de seriedade nas políticas públicas, sobretudo em se tratando de algo tão sensível, que é o fornecimento de crédito rural.

Assim, ao exigir que as propriedades rurais estejam sem impedimentos sociais, ambientais e climáticos para conceder o crédito rural, o governo contribui para o desenvolvimento sustentável do país.